El empuje del sector agroalimentario representa ya el 22,4% del PIB regional

Un informe de PwC destaca crecimientos de hasta 54% en la industria alimentaria en seis años; el 'Brexit' ha provocado una pérdida exportadora hortofrutícola del 18,6%

La industria agroalimentaria se ha convertido en el principal motor económico, industrial y social de la Región de Murcia, por su aportación directa, indirecta e ... inducida, señala un informe realizado por PwC. El efecto combinado del sector agro y de la industria alimentaria, ambos con un fuerte empuje, representa actualmente el 22,6% del producto interior bruto de la Región, una vez sumadas las actividades asociadas a la comercialización y a la logística, teniendo en cuenta el liderazgo de la Región en el transporte de alimentos, sobre todo frigorífico por carretera. De ahí que resulte prioritario disponer de los recursos hídricos necesarios para garantizar la actividad agrícola y ganadera.

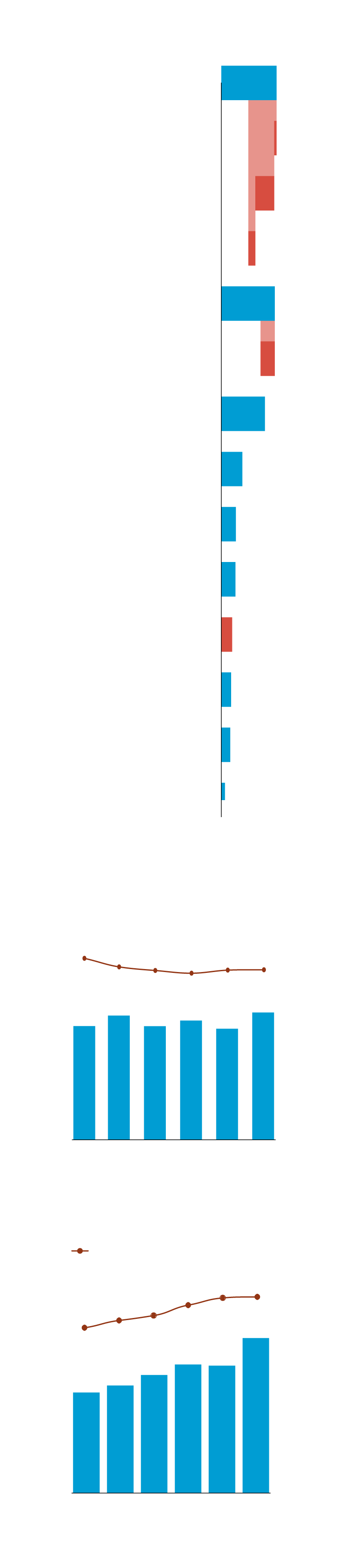

El amplio diagnóstico sobre los desafíos y la competitividad del sector, presentado por Javier Celdrán, director de la firma de auditoría y consultoría PriceWaterhouseCoopers, en el foro agroalimentario organizado por LA VERDAD y CaixaBank, refleja un crecimiento de la industria alimentaria y del componente agrario entre los años 2018 y 2023, cifrado en el 54,1% y 12% respectivamente. El sector agrario se mantiene como un pilar clave en la economía murciana, al ser además una de las comunidades con mayor peso del sector en términos de empleo, con un 11,8%, por detrás de Extremadura, Castilla La Mancha y Galicia. La industria alimentaria sigue esta tendencia, con un aumento superior en valor añadido y en empleo. Sus exportaciones han crecido anualmente (10,8%) por encima del sector agrario (3,2%), superando ambas los 3.000 millones de euros.

Estructura sectorial del VAB

en la Región de Murcia

%, 2018-2023

Comercio,

transporte

y hostelería

23,7

Al por

mayor MP

agrarias

1

Al por mayor/menor

productos alimenticios

y fabricación de bebidas

8

Transporte terrestre

de productos agrícolas

y de alimentación

3

Industria

y energía

22,7

Industria de alimentación

y fabricación de bebidas

6

Admin. pública, educación,

sanidad y servicios sociales

18,5

Actividades

inmobiliarias

8,9

Activ. profesionales,

técnicas y administrativas

6,2

6

Construcción

Agricultura

y pesca

4,6

Actividades financieras

y de seguros

4,1

Activ. artísticas, recreativas

y otros servicios

3,8

Información y

comunicaciones

1,5

Valor añadido bruto de la

agricultura, ganadería y pesca

en la Región de Murcia

millones de €

Crecimiento entre 2018 y 2023

73.300

79.600

73.100

72.900

-7,9%

74.900

71.400

1.679

+12%

1.640

1.573

1.500

1.499

1.465

2018

2019

2020

2021

2022

2023

Valor añadido bruto de la

industriaalimentaria en la

Región de Murcia

millones de €

Personas ocupadas

27.682

+17,7%

27.537

25.165

23.521

1.673

26.568

+54,1%

24.503

1.388

1.375

1.274

1.162

1.085

2018

2019

2020

2021

2022

2023

Fuente: PwC

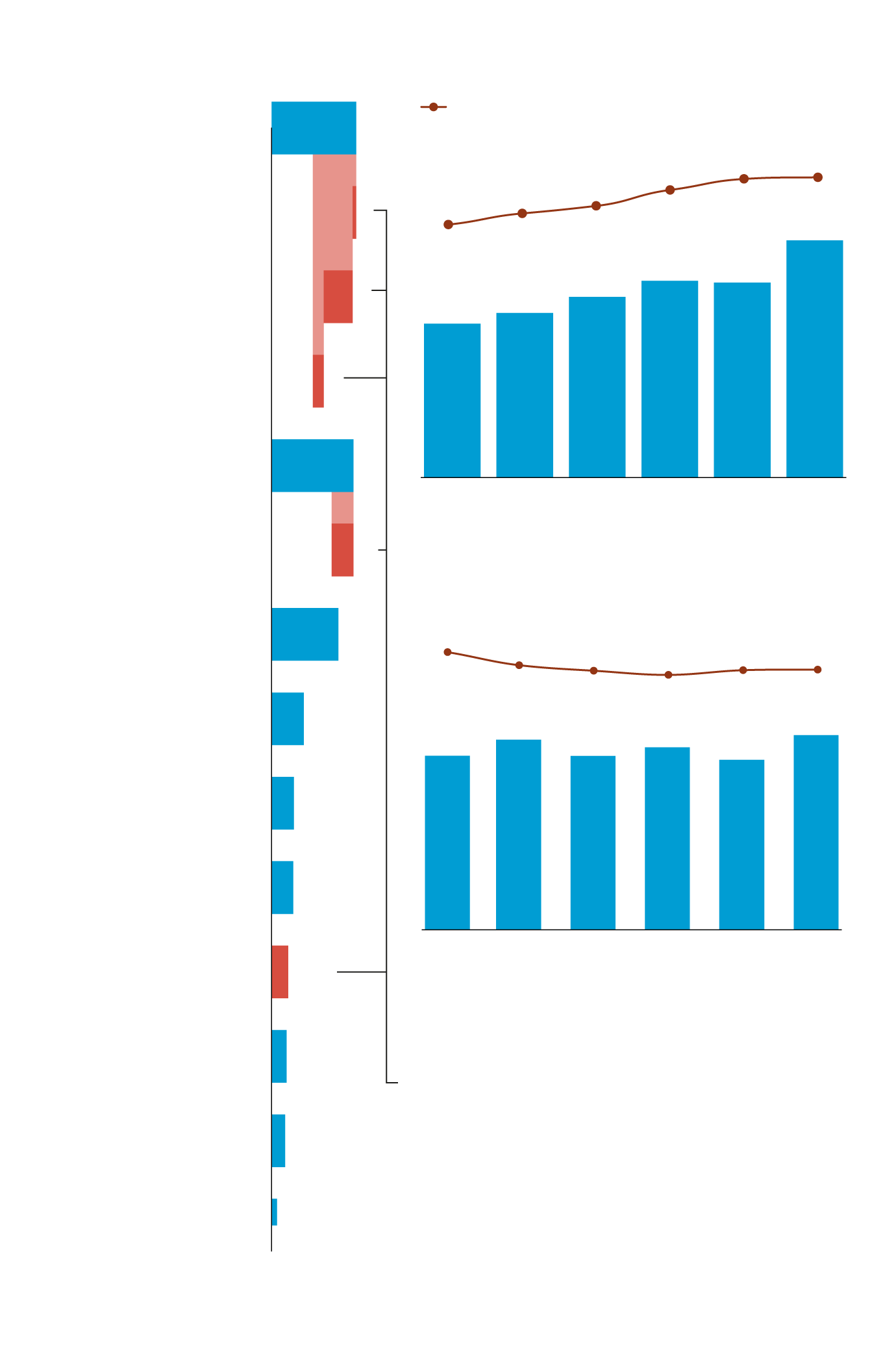

Estructura sectorial del VAB

en la Región de Murcia

%, 2018-2023

Comercio,

transporte

y hostelería

23,7

Al por

mayor MP

agrarias

1

Al por mayor/menor

productos alimenticios

y fabricación de bebidas

8

Transporte terrestre

de productos agrícolas

y de alimentación

3

Industria

y energía

22,7

Industria de alimentación

y fabricación de bebidas

6

Admin. pública, educación,

sanidad y servicios sociales

18,5

Actividades

inmobiliarias

8,9

Activ. profesionales,

técnicas y administrativas

6,2

6

Construcción

Agricultura

y pesca

4,6

Actividades financieras

y de seguros

4,1

Activ. artísticas, recreativas

y otros servicios

3,8

Información y

comunicaciones

1,5

Valor añadido bruto de la

agricultura, ganadería y pesca

en la Región de Murcia

millones de €

Crecimiento entre 2018 y 2023

73.300

79.600

73.100

72.900

-7,9%

74.900

71.400

1.679

+12%

1.640

1.573

1.500

1.499

1.465

2018

2019

2020

2021

2022

2023

Valor añadido bruto de la

industriaalimentaria en la

Región de Murcia

millones de €

Personas ocupadas

27.682

+17,7%

27.537

25.165

23.521

1.673

26.568

+54,1%

24.503

1.388

1.375

1.274

1.162

1.085

2018

2019

2020

2021

2022

2023

Fuente: PwC

Estructura sectorial del VAB

en la Región de Murcia

Valor añadido bruto de la industria

alimentaria en la Región de Murcia

millones de €

%, 2018-2023

Comercio,

transporte

y hostelería

Personas ocupadas

23,7

Crecimiento entre 2018 y 2023

27.682

+17,7%

27.537

26.568

25.165

Al por

mayor MP

agrarias

24.503

23.521

1.673

1

+54,1%

1.388

1.375

Al por mayor/menor

productos alimenticios

y fabricación de bebidas

1.274

8

1.162

1.085

Transporte terrestre

de productos agrícolas

y de alimentación

3

Industria

y energía

22,7

2018

2019

2020

2021

2022

2023

Industria de alimentación

y fabricación de bebidas

Valor añadido bruto de la agricultura,

ganadería y pesca en la Región de Murcia

6

millones de €

Admin. pública, educación,

sanidad y servicios sociales

73.300

18,5

79.600

74.900

73.100

72.900

-7,9%

71.400

1.679

Actividades

inmobiliarias

8,9

+12%

1.640

1.573

1.500

1.499

1.465

Activ. profesionales,

técnicas y administrativas

6,2

6

Construcción

2018

2019

2020

2021

2022

2023

Agricultura

y pesca

4,6

Actividades financieras

y de seguros

4,1

El sector agroalimentario representa un 22,6% del PIB de la Región de Murcia, reflejo de su peso estructural en la economía regional

Activ. artísticas, recreativas

y otros servicios

3,8

Información y

comunicaciones

1,5

Fuente: PwC

Competencia 'low cost'

El informe destaca la contribución de la Región al conjunto nacional, dado que España lidera el peso de la industria alimentaria dentro del sector manufacturero europeo, con un 24,2 %, por encima de Francia y Países Bajos, apunta el informe, el cual destaca asimismo que la Región es un referente global en innovación agrícola e hídrica, con avances recientes en tecnologías que optimizan el sector agroalimentario.

Al analizar las macro tendencias que impactan en el sector agroalimentario, Javier Celdrán destaca por un lado la creciente competencia de productores 'low cost', como Marruecos, que supera a España en exportación de tomate. Añade, asimismo, las ventajas competitivas de países del norte de África que se benefician de menores costes laborales y energéticos, normativas medioambientales menos estrictas y acuerdos comerciales preferentes con la UE, facilitando su acceso al mercado europeo. También está la presión sobre productos tradicionales, como cítricos, hortalizas mediterráneas y berries. Ante esta competencia, el sector hortofrutícola murciano debe enfocarse en la diferenciación de sus productos y en la mejora de su competitividad para mantener y ampliar su cuota en mercados clave, apostilla Javier Celdrán.

Retos del sector

Estrés hídrico y cambio climático

Pérdidas de 289 millones de euros en cultivos de secano. Impacto del recorte del Trasvase Tajo-Segura. Reducción del 15,62% de la superficie de regadío. Desaladoras: solución parcial y a largo plazo.

Falta de tamaño empresarial

Predominio de pequeñas empresas agrupadas en OPFH con 70.000 productores. Industria alimentaria pequeña y de limitada diferenciación. Eficacia del asociacionismo pero con limitaciones.

Escasez de mano de obra

Presión de la política laboral. Crecimiento del absentismo laboral. Escasez de mano de obra en el sector agroalimentario.

Modelos de negocio

Foco en la exportación de volumen y materias primas. Poco peso de la diferenciación de marca y producto. Riesgo de «volumen sin margen» en mercados internacionales.

Diferenciación de producto

Predominio de exportaciones sin marca reconocida. Limitada transformación industrial. Escasa presencia de denominaciones de origen. Dependencia de mercados tradicionales.

Infraestructuras insuficientes

Puerto de Cartagena no prioritario para exportación de valor. Ausencia de Zona de Actividades Logísticas (ZAL). Aeropuerto de Corvera sin terminal de carga. Bloqueos frecuentes en transporte por carretera a Europa.

Relevo generacional

Alta edad de los titulares agrarios. Pocas empresas con plan de sucesión implantado. Desinterés de las nuevas generaciones. Ayudas públicas insuficientes para el relevo efectivo.

Costes y aranceles

Las tensiones internacionales también afectan al sector, empezando por el impacto de la guerra arancelaria de EE UU que es uno de los principales clientes extracomunitarios junto al Reino Unido. La imposición de aranceles del 20% puede causar pérdidas de 2.000 millones al sector agroalimentario español. En cuanto al impacto del 'Brexit', las exportaciones al Reino Unido han disminuido en volumen un 18,6% debido a nuevas barreras administrativas y fitosanitarias. Asimismo, la guerra en Ucrania ha elevado el precio de fertilizantes hasta un 30% y los costes energéticos un 20%, reduciendo los márgenes de las empresas alimentarias entre un 4% y un 6%.

Otros impactos recogidos en el informe tienen que ver con la incertidumbre energética, logística y de suministro. Por ejemplo, los fertilizantes experimentaron un aumento de entre 40 y 45 euros por tonelada, lo que para la Región de Murcia se tradujo en un sobrecoste de aproximadamente 20 millones de euros. A esto se suma la escasez crítica de conductores profesionales, agravada por el envejecimiento de la plantilla, donde el 50% supera los 55 años.

El diagnóstico también pone el acento en la estrategia 'De la Granja a la Mesa' de la UE, que establece para 2030 una reducción del 50% en el uso de pesticidas y del 20% en fertilizantes químicos, así como el impacto de nuevos impuestos medioambientales. Incide igualmente en la asimetría regulatoria con países terceros y competidores que no están sujetos a las mismas reglas. «Esta asimetría incrementa los costes de producción en España y crea una presión competitiva adicional para el sector agroalimentario murciano».

Analiza asimismo la concentración del mercado en la gran distribución, las exigencias logísticas y de servicio crecientes y el dominio de las marcas blancas. Avisa también de los cambios en la demanda y hábitos de consumo global, focalizados en la preferencia por la salud, el aumento de hogares pequeños, el descenso de la cocina casera y el auge de dietas vegetales, bebidas saludables y mascotas. En este contexto sobresale el auge del e-commerce alimentario, el reto de digitalizar la trazabilidad exigida por retailers y consumidores, unido a la integración de IA y el análisis predictivo en la agroindustria sobre tendencias de consumo o prevención de riesgos climáticos, lo que supone una brecha tecnológica que hay que superar.

Cambio climático

Entre los retos están el estrés hídrico y el cambio climático. Destaca la pérdida de 289 millones de euros en cultivos de secano entre 2022 y 2023. Se estima que los efectos del cambio climático provocarán unas pérdidas de 1.230 millones de euros para el campo murciano durante el periodo 2023-2030, incide el informe, que también alerta de que el cambio de las reglas de explotación del Trasvase podría suponer la pérdida de 27.000 hectáreas de cultivo y más de 10.000 empleos en Murcia, Alicante y Almería. Estima que los efectos del recorte del Trasvase en toda la cadena de valor «son incalculables», y añade que las dos nuevas desaladoras anunciadas en Águilas y Torrevieja no estarán operativas antes de 2030, con un coste un 40% superior al agua trasvasada.

Destaca la falta de tamaño y la atomización del sector, que se enfrenta también a una escasez significativa de mano de obra. Detecta, por otra parte, que existe una baja diferenciación de producto, con el predominio de exportaciones sin marca reconocida. Otro reto es mejorar las infraestructuras logísticas y poner en valor el Puerto de Cartagena y el aeropuerto para las exportaciones hortofrutícolas. Entre las medidas para ganar competitividad, PwC propone buscar «océanos azules», nuevos nichos de clientes y elevar el nivel de profesionalización del sector.

¿Tienes una suscripción? Inicia sesión