La buena marcha del empleo y la bajada de tipos impulsan la compra de viviendas

El comportamiento del empleo y la moderación de los tipos aumenta las ventas, pero el desajuste entre oferta y demanda elevará más los precios

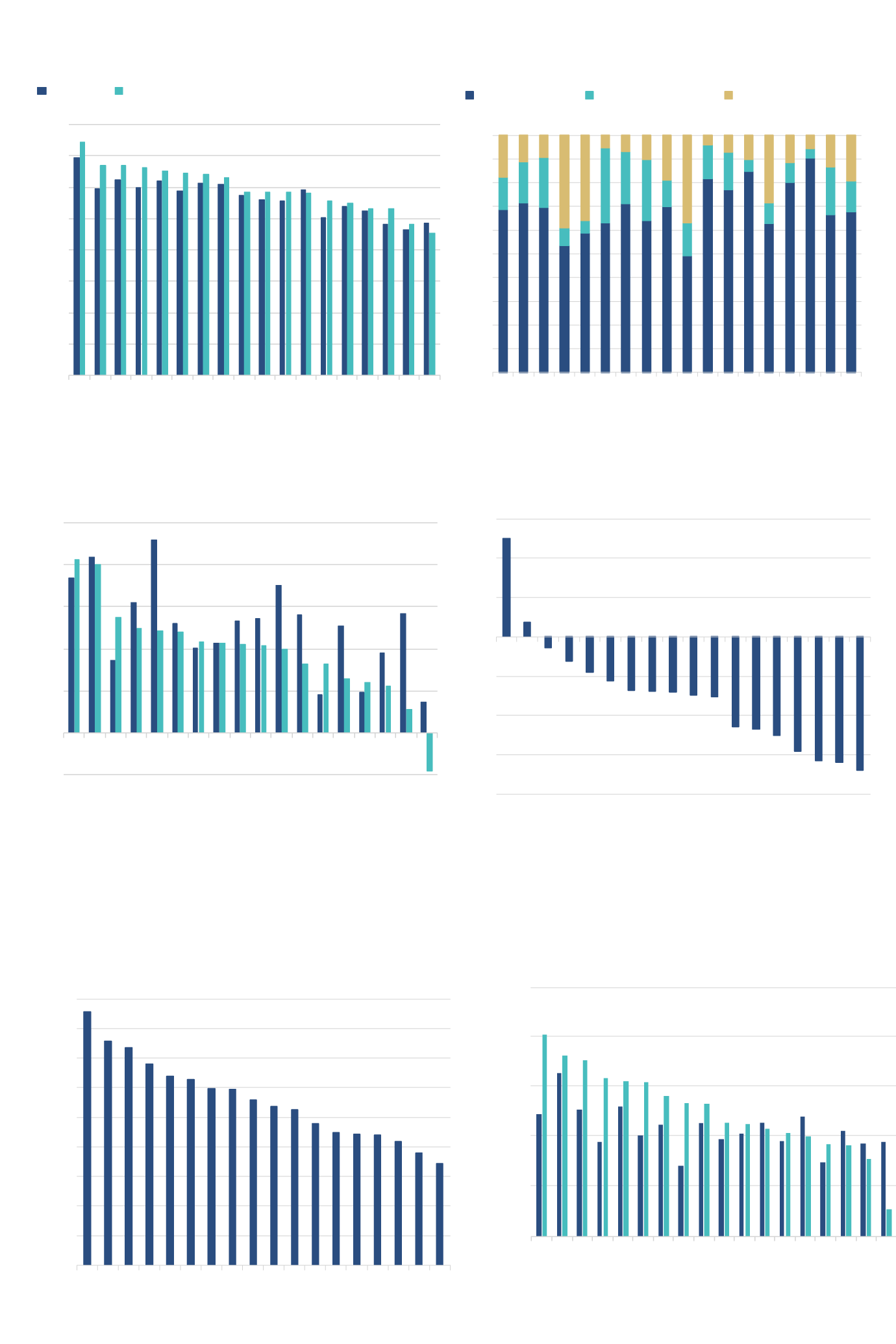

La inercia positiva del mercado de trabajo en la Región de Murcia, unida al descenso de los tipos de interés y a unos precios por ... ahora contenidos, pese a la tendencia alcista, favorecen el mayor acceso a la vivienda por parte de los ciudadanos durante este año. Aunque lo más significativo es que el esfuerzo de compra en la Comunidad se mantiene como el segundo más bajo del país, solo por detrás de Castilla-La Mancha. Así lo refleja el último Observatorio Inmobiliario de BBVA Research que, en cualquier caso, detecta una presión generalizada de la demanda en el conjunto de España que encarecerá más los precios en 2024 y 2025.

Con todo, los últimos datos evidencian que el esfuerzo de adquisición de una casa en territorio murciano, calculado en función del porcentaje de la renta salarial del hogar medio destinado al pago de la primera cuota hipotecaria de un préstamo medio en la compra de una vivienda estándar (94 metros cuadrados) no alcanza el 20%, según las estadísticas del primer trimestre.

Venta de viviendas 2023

(PROMEDIO MENSUAL, 2019 = 100)

2023

2024*

160

140

120

100

80

60

40

20

0

MAD

AND

NAV

MUR

BAL

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

RIO

AST

CYL

ESP

Venta de viviendas 1T24

(PESO RESPECTO AL TOTAL)

Principal

Secundaria

Extranjeros

100

90

80

70

60

50

40

30

20

10

0

MAD

AND

NVA

MUR

BAL

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

RIO

AST

CYL

ESP

Precio de la vivienda nueva

(VARIACIÓN INTERANUAL, %)

10

8

6

4

2

0

-2

BAL

CVA

RIO

AND

NAV

ARA

GAL

CAT

CAN

ESP

MAD

AST

PVA

CLM

EXT

CYL

MUR

CNT

Precio de la vivienda 1T24

(VAR. RESPECTO A MÁXIMOS DE 2008,%)

30

20

10

0

-10

-20

-30

-40

BAL

MAD

CAN

NAV

CAT

ESP

EXT

AND

VAL

GAL

PVA

CNT

AST

RIO

CYL

ARA

MUR

CLM

Esfuerzo de acceso a la vivienda

1T24

(% RENTA SALARIAL DEL HOGAR

DESTINADO AL PAGO DE VIVIENDA*)

45

40

35

30

25

20

15

10

5

0

BAL

PVA

MAD

CAN

CAT

AND

CNT

ESP

AST

VAL

GAL

NAV

RIO

ARA

CYL

EXT

MUR

CLM

Visado de viviendas

de obra nueva

(PROMEDIO MENSUAL, 2019 = 100)

250

200

150

100

50

0

ARA

MUR

AST

CNT

CYL

GAL

CAT

EXT

CLM

BAL

ESP

AND

NAV

VAL

MAD

CAN

PVA

RIO

Fuente: BBVA. Observatorio Inmobiliario

Venta de viviendas 2023

(PROMEDIO MENSUAL, 2019 = 100)

2023

2024*

160

140

120

100

80

60

40

20

0

MAD

AND

NAV

MUR

BAL

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

RIO

AST

CYL

ESP

Venta de viviendas 1T24

(PESO RESPECTO AL TOTAL)

Principal

Secundaria

Extranjeros

100

90

80

70

60

50

40

30

20

10

0

MAD

AND

NVA

MUR

BAL

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

RIO

AST

CYL

ESP

Precio de la vivienda nueva

(VARIACIÓN INTERANUAL, %)

10

8

6

4

2

0

-2

PVA

CVA

AND

NAV

GAL

CAT

ESP

MAD

CYL

MUR

BAL

RIO

ARA

AST

CLM

EXT

CNT

CAN

Precio de la vivienda 1T24

(VAR. RESPECTO A MÁXIMOS DE 2008,%)

30

20

10

0

-10

-20

-30

-40

PVA

MAD

CAT

AND

VAL

GAL

CNT

CYL

MUR

CLM

BAL

NAV

ESP

EXT

AST

RIO

ARA

CAN

Esfuerzo de acceso a la vivienda

1T24

(% RENTA SALARIAL DEL HOGAR

DESTINADO AL PAGO DE VIVIENDA*)

45

40

35

30

25

20

15

10

5

0

PVA

AND

VAL

CYL

MAD

CAN

CAT

CNT

AST

GAL

RIO

MUR

BAL

ESP

NAV

ARA

EXT

CLM

Visado de viviendas

de obra nueva

(PROMEDIO MENSUAL, 2019 = 100)

250

200

150

100

50

0

ARA

MUR

AST

CNT

CYL

GAL

CAT

EXT

CLM

BAL

ESP

AND

NAV

VAL

MAD

CAN

PVA

RIO

Fuente: BBVA. Observatorio Inmobiliario

Venta de viviendas 1T24

Venta de viviendas 2023

(PROMEDIO MENSUAL, 2019 = 100)

(PESO RESPECTO AL TOTAL)

2023

2024*

Principal

Secundaria

Extranjeros

160

100

140

90

80

120

70

100

60

80

50

40

60

30

40

20

20

10

0

0

MAD

AND

NVA

MUR

BAL

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

MAD

RIO

AST

CYL

AND

NAV

MUR

BAL

ESP

CLM

PVA

ARA

GAL

CAN

EXT

CNT

CVA

CAT

RIO

AST

CYL

ESP

Precio de la vivienda 1T24

Precio de la vivienda nueva

(VAR. RESPECTO A MÁXIMOS DE 2008,%)

(VARIACIÓN INTERANUAL, %)

30

10

20

8

10

6

0

4

-10

2

-20

0

-30

-2

PVA

CVA

AND

NAV

GAL

CAT

ESP

MAD

CYL

MUR

BAL

RIO

ARA

AST

CLM

EXT

CNT

CAN

-40

PVA

MAD

CAT

AND

VAL

GAL

CNT

CYL

MUR

CLM

BAL

NAV

ESP

EXT

AST

RIO

ARA

CAN

Esfuerzo de acceso a la vivienda

1T24

Visado de viviendas

de obra nueva

(% RENTA SALARIAL DEL HOGAR

DESTINADO AL PAGO DE VIVIENDA*)

(PROMEDIO MENSUAL, 2019 = 100)

250

45

40

200

35

150

30

25

100

20

15

50

10

5

0

ARA

MUR

AST

CNT

CYL

GAL

CAT

EXT

CLM

BAL

ESP

AND

NAV

VAL

MAD

CAN

PVA

RIO

0

PVA

AND

VAL

CYL

MAD

CAN

CAT

CNT

AST

GAL

RIO

MUR

BAL

ESP

NAV

ARA

EXT

CLM

Fuente: BBVA. Observatorio Inmobiliario

Mientras, se constata que la mayoría de comunidades sitúan ese esfuerzo ligeramente por debajo del 30%. Aunque la comparativa por autonomías muestra gran heterogeneidad, siendo Baleares, País Vasco y Madrid las regiones donde se supera el 35% de la renta salarial destinada a la adquisición de vivienda. Una tasa muy vinculada a los precios disparados de los inmuebles que en esos territorios. De hecho, el archipiélago mediterráneo marcó en el arranque del año el mayor repunte interanual, por encima del 8%, a pesar de cierta moderación con respecto a 2023.

A nivel nacional, los precios crecieron un promedio del 4,3%, y en global superaron el avance de 2023 en casi todas las comunidades autónomas. Hay que tener en cuenta que el avance el año anterior fue del 3,9%. Por ejemplo, en la Región de Murcia se llegó en los tres primeros meses a una subida del 5%, tal como muestra el informe del servicio de estudios de BBVA publicado ayer. En este sentido, se advierte de que falta de oferta residencial sigue tensionando el precio en todos sitios.

En función de la hipoteca media, los hogares de la Comunidad destinan el 20% del salario, solo tras Castilla-La Mancha

De igual forma, se constata que la demanda sigue al alza, debido a diversos factores. En primer lugar, la recuperación cíclica de la economía, lo que puede favorecer a su vez la demanda de casas por ciudadanos extranjeros. En el ámbito regional los propios flujos migratorios positivos, principales responsables del incremento poblacional, se convierten en otro factor determinante a la hora de dinamizar aún más el mercado inmobiliario. Por tanto, existe el riego de que continué el desajuste con la oferta existente, lo que alentaría que los precios crezcan todavía más.

Porque después de un retroceso generalizado de ventas en 2023 -de menor incidencia en territorio murciano-, en los cinco primeros meses de 2024 se ha vuelto a crecer en casi todas las autonomías. Una reactivación que se debe fundamentalmente a las viviendas principales y, en menor medida, a las secundarias.

Comparativa precovid

En el caso de la Región, las ventas muestran ser más dinámicas que en 2019, el año antes del covid. Así, en 2023 la venta de viviendas en promedio mensual fueron un 36% superiores a las de aquella anualidad. Por su parte, entre enero y mayo de 2024, la venta media ha quedado también un 50,6% por encima del promedio mensual del mismo periodo de 2019.

Sin embargo, más allá del comportamiento alcista de los precios en toda España, en la mayoría de las regiones se está lejos de los picos máximos alcanzados en torno a 2008, justo antes del estallido de la burbuja inmobiliaria. Por ejemplo, la Región de Murcia, junto a Aragón y Castilla-La Mancha, alcanzan precios en este momento que son todavía un 30% inferiores a las cotas registradas entonces.

El observatorio de BBVA Research constata que los precios siguen un 30% por debajo de los de la burbuja inmobiliaria de 2008

La vivienda nueva moderó el crecimiento de los precios en el primer trimestre en casi todas las comunidades autónomas y La Región de Murcia es una donde más lo hizo, si bien el promedio trimestral es superior al de 2019. En todo caso, se espera que el precio de casas nuevas siga creciendo debido a la escasez de oferta de estos inmuebles. Por su parte, el crecimiento del precio de la vivienda usada se ha intensificado, en parte, por la influencia del encarecimiento de la propia obra nueva.

En términos nominales, el precio de la vivienda nueva ya supera el nivel máximo alcanzado en 2010. Mientras que el precio de la segunda mano se sitúa por debajo del máximo anterior.

Desde el observatorio del banco, inciden en que la revisión del crecimiento del PIB en 2024 hasta el 2,5% vendrá acompañado de la creación de más empleo y de una mayor renta en las familias, lo que redundará en otro impulso de la demanda. Por su parte, en 2025, se espera que el crecimiento se modere hasta el 2,1%; en cualquier caso, el fortalecimiento de la economía seguirá creando empleo, lo que favorecerá que se mantengan elevadas las ventas residenciales.

Incentivos para adquirir

Asimismo, la previsión de bajadas de tipos de interés, que ya se refleja en el euríbor, se convertirá en otro incentivo también para los compradores. Y tampoco se puede obviar otra palanca, que es la demanda embalsada relativamente elevada, que además se ve espoleada por la tardía edad de emancipación de los jóvenes, como consecuencia de los bajos ingresos y del alto porcentaje de desempleo.

«El mejor comportamiento esperado de la demanda de oferta de nueva vivienda reducida propiciará un mayor crecimiento de los precios en los próximos trimestres», señalan los economistas de BBVA Research. Como consecuencia, las previsiones apuntan a un incremento de precios nominales del 5% en 2024 y del 4,7% en 2025. En términos reales (descontando la inflación), la subida será del 0,7% y del 1,6%, respectivamente.

Los visados de obra nueva empiezan a crecer más del 20%

Los permisos para iniciar nuevas viviendas han comenzado el año hacia arriba, con un aumento de los visados entre enero y mayo por encima del 20% interanual, frente al 14,8% de la media nacional. No obstante, aunque la tasa de crecimiento es importante, el nivel sigue siendo relativamente bajo. La falta de suelo finalista, la escasez de mano de obra y la incertidumbre regulatoria condicionan la puesta en marcha de nuevos proyectos. Por regiones, los visados muestran una mejora respecto a los niveles previos a la pandemia en todas las comunidades autónomas salvo en Madrid, Canarias, País Vasco y La Rioja, donde los visados acumulados entre enero y mayo de 2024 fueron inferiores a los del mismo periodo de 2019. También el crédito para actividades de construcción e inmobiliarias sigue reduciéndose, aunque a tasas más moderadas. En el primer trimestre, cayó el 5,8% interanual, hasta ser el 6,4% del PIB, muy por debajo de la cota del 40% superada en 2008. Así, España es uno de los países europeos con menor peso de esta cartera sobre el crédito total.

¿Tienes una suscripción? Inicia sesión