Las cifras astronómicas de 'los chicos de Murcia'

La Policía eleva a más de 48 millones de euros la cantidad supuestamente defraudada en el mayor pufo fiscal en la Región

Ya se sabe que el dicho recomienda no poner todos los huevos en la misma cesta y 'los chicos de Murcia', los dos empresarios ... supuestamente vinculados a la 'Operación Dreams', el mayor fraude fiscal destapado hasta la fecha en la Región, habían decidido aplicar a rajatabla la sabiduría popular. El problema, en su caso, era que los huevos –o en este caso los billetes– ya se contaban por millones y era necesario afinar el ingenio.

El último informe que la Unidad de Delincuencia Especializada y Violenta (UDEV) de la Policía Nacional ha remitido a la Audiencia Nacional, y al que LA VERDAD ha tenido acceso, destapa los múltiples negocios en los que los dos presuntos cabecillas de la trama murciana del caso, Miguel T. y David C., se habían embarcado o tenían planeado hacerlo: compraventa de coches de alta gama, embotellamiento y comercialización de aceite de oliva, explotación agrícola de limoneros y naranjos... Este análisis, que engrosa más de 600 folios, describe además los negocios inmobiliarios que ambos se traían entre manos y en los que barajaban «cifras millonarias».

«Echarnos a remojo»

Miguel y David, según se recoge en las conversaciones telefónicas que mantenían y que fueron 'pinchadas' por los agentes, tenían a la venta varias parcelas en las urbanizaciones molinenses de La Quinta y La Alcayna y estaban estudiando desplegar una urbanización similar a la primera en la zona de Cieza. Esta pareja de empresarios tenía en mente, además, según captaron los investigadores al bucear en sus conversaciones, la compra del edificio Plazarte, en uno de los accesos a Murcia, para realquilar sus dependencias. Los propietarios del inmueble –con 3.700 metros cuadrados construidos y 279 plazas de garaje, habían fijado el precio de venta en más de 10 millones de euros. «Si nos sale de puta madre la jugada, nos podemos echar a remojo», comenta uno de los socios a otro en uno de los diálogos captados.

Los dos empresarios murcianos investigados iniciaron negocios inmobiliarios, de venta de aceite de oliva, explotación de limoneros... con la presunta intención de blanquear dinero

El objetivo, precisan los investigadores en este informe, que pone punto y final a años de indagaciones, no era otro que camuflar las cantidades astronómicas de dinero que supuestamente estaban obteniendo defraudando a las arcas públicas. La Policía incide en que, en el caso de Miguel, dentro del «gran volumen comercial que llevaba a caso, se entrelazan las transacciones ilegales con las legales».

La preocupación de los acusados por abrir nuevas sendas de negocio no era para menos a tenor de las cifras que, revela el informe, se barajan en este caso. La UDEV, apoyándose en las conclusiones aportadas por la Agencia Tributaria, eleva a 44,8 millones de euros la cantidad que esta red habría defraudado entre 2014 y 2017 a través de una serie de sociedades, 17 de ellas supuestamente controladas por los dos supuestos cabecillas de la trama del Levante, Miguel y David.

1

2

B

C

A

C

A

3

1

2

B

C

A

C

A

3

La lista de sociedades investigadas en la 'Operación Dreams' es mucho más larga –se cuenta por decenas– y al frente de ellas se encontraba supuestamente un ciudadano hispano-hindú, Anand M.C., y su hijo, Amit Anand C.M., asentados entre Minneapolis y Las Vegas (Estados Unidos). Desde allí gestionaban varias empresas que se encontrarían «en la cúspide de un complejo entramado societario con la finalidad de ocultar deliberadamente el origen de las mercancías comunitarias que se introducen en España». Para dar cobertura a estas adquisiciones intracomunitarias, la organización utilizaba una red de sociedades factureras, es decir, sociedades cuya única función consistía en emitir facturas falsas que daban cobertura a las adquisiciones reales efectuadas por la organización.

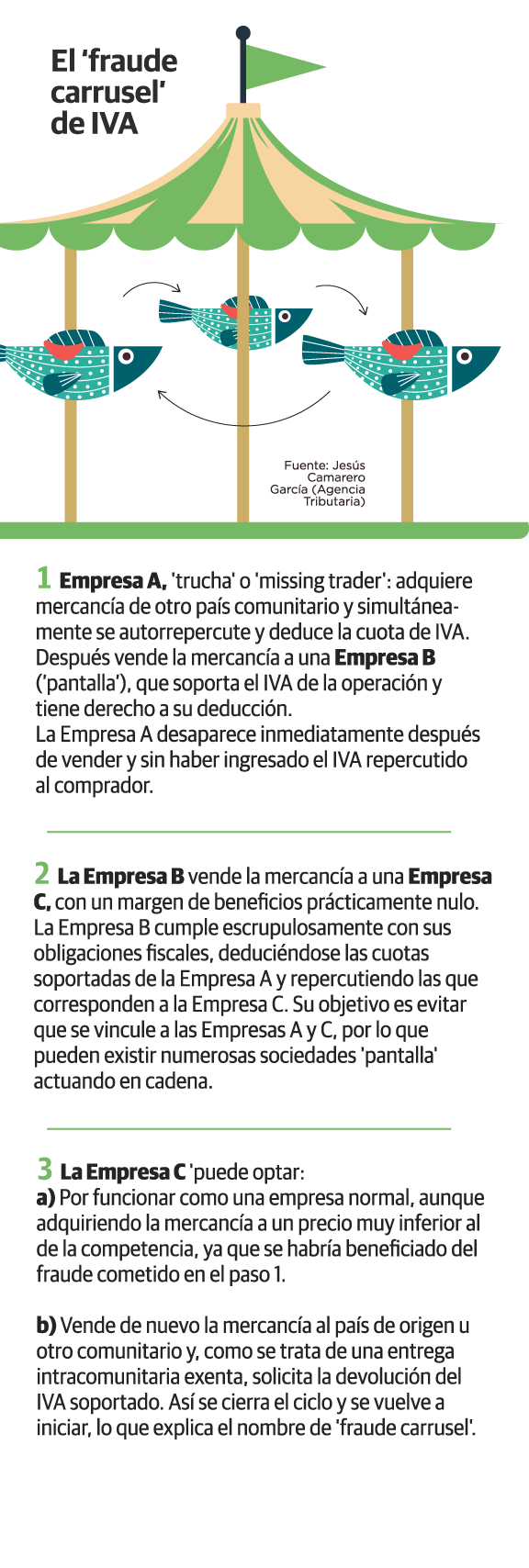

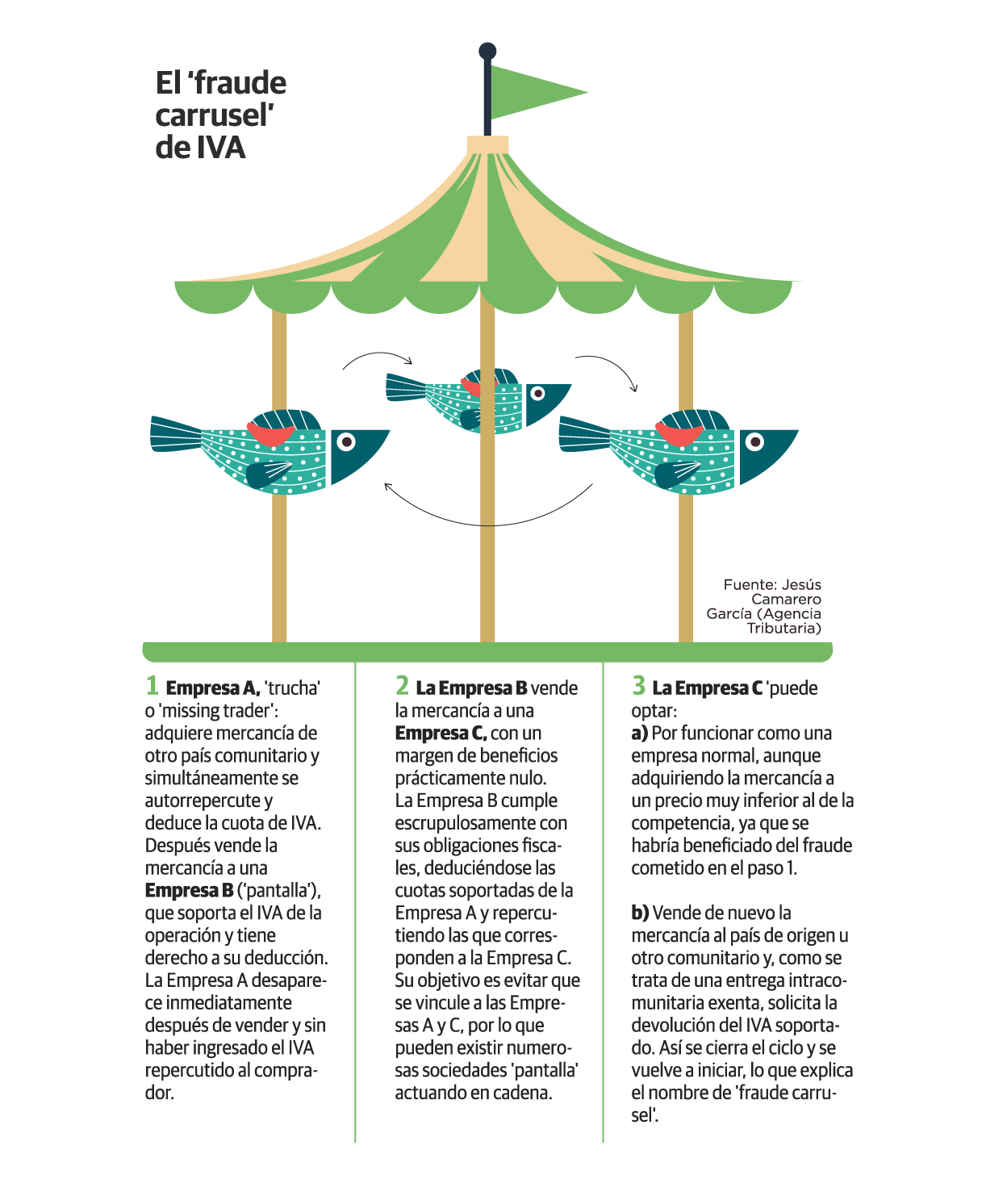

Este grupo desplegó presuntamente un 'fraude carrusel' del IVA. Este método básicamente consiste en el aprovechamiento perverso de las lagunas del actual régimen de tributación por IVA en las operaciones comerciales entre países de la UE. De forma que creando 'empresas fantasma' o 'sociedades pantalla' a nombre de testaferros –las llamadas 'truchas' o 'missing trader'– es posible obtener un suculento beneficio realizando o simulando adquisiciones de mercancías entre diferentes países comunitarios, en las que se va repercutiendo y deduciendo el IVA sucesivamente. Con la particularidad de que una de esas 'truchas' o 'empresas pantalla' debe extinguirse en el momento oportuno y dejar de abonar ese impuesto, dejando el consabido agujero en las arcas públicas.

El informe de la UDEV pone de relieve la estrecha relación que Miguel T. mantenía con el presunto líder de la organización y que se deja entrever en las conversaciones telefónicas que ambos mantenían y en las que el segundo le confesaba sus quebraderos de cabeza. Los 'pinchazos' revelan, además, el papel que este empresario jugaba en algunas de las sociedades investigadas, que supuestamente dirigía en la sombra sin aparecer como titular en los papeles. En una de esas conversaciones un empresario llama a Miguel para reunirse con él dado el importante nivel de compras realizadas en 2017. «¿Sabes cuánto te he comprado?», le espeta. «Siete millones y casi cuatrocientos mil euros. Con diferencia eres nuestro principal proveedor y creo que esto merece que nos veamos», subraya, sugiriendo una cita. Una propuesta que Miguel acepta pero a la que, sin embargo, no pone fecha. «Vamos liados».

La 'trama murciana' se dedicaba además a la venta de coches

La presunta trama delictiva tenía uno de sus grandes nichos de negocio en la compraventa de coches. El esquema de fraude en este caso consistía en adquirir vehículos nuevos a proveedores de países de la UE, principalmente Alemania, a través de empresas instrumentales constituidas en Portugal. Estas operaciones se declaraban como intracomunitarias, por lo que quedaban exentas de impuestos en el país de origen. Posteriormente, los vehículos eran vendidos a una sociedad española, también instrumental, quien de forma ilícita formalizaba las operaciones. Después vendía los coches a otras empresas o a personas físicas, repercutiendo el IVA español pero sin llegar a ingresarlo a la Hacienda Pública. Los dos presuntos líderes de la trama en Murcia, Miguel T. M. y David C. S., disponían de varias mercantiles dedicadas a la compraventa de vehículos. Este periódico trató de ponerse en contacto con su abogado, Raúl Pardo-Geijo Ruiz, pero rehusó hacer declaraciones.

¿Tienes una suscripción? Inicia sesión